声明:东北饲料兽药信息网刊登的文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。如果转载文章涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正。东北饲料兽药信息网原创文章,转载请注明出处及作者。感谢您的支持和理解!

征集新闻热线:18645043577

- 微博

- 微信

- QQ好友

- QQ空间

- 百度

|

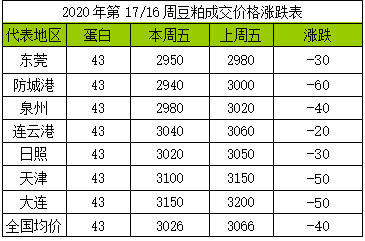

2020年17周中国豆粕市场分析报告 本周豆粕总结及后市展望: 本周国内豆粕现货行情先跌,周三开始止跌、并略有反弹,但周度价格环比层仍呈下跌趋势,截止到周四沿海主流价格在2910-3050元/吨,较上周比下跌20-60元左右。外围方面,截止到本周一晚美豆承接此前连续六个交易日下跌,5月合约已经跌至826.5美分,六日累计下跌37美分,新冠疫情在欧洲大流行,导致肉食品等公司关闭、暂停开工,引发人们对饲料需求担忧,美豆自然是跌的;此外,2020真是只有想不到,没有世界做不到的,国际原油周一崩跌至负值,也真是前无古人后无来者了,可见新冠疫情对全球经济的影响有多大,真的是很恐怖,对美豆自然是不利的,不过好在美豆有自身基本面支撑,加之此前已经跌的很厉害。之后,两个交易日收高,因低吸买盘和原油回升提振,两天涨5-6美分。 国内方面,在美豆连跌六日、疫情导致国际原油价格崩跌、以及国内随着进口大豆陆续到港,油厂压榨量继续回升,豆粕供应逐步增加等压力下,豆粕现货在本周前期继续走跌,沿海地区低价位已经跌至2900元/吨左右报价。根据船期跟踪来看,初步预估5-7月份大豆到港量分别高达990万、980万和960万吨,国内大豆供应紧缺将得到有效缓解,而国内需求总体上表现平稳,还没有出现明显的恢复,所以豆粕供需方面将从前期的很紧,到目前的供应略显宽松,行情也出现明显的松动。不过,目前因油厂还有大量合同需要执行,且国际原油开启暴跌模式,疫情下低迷的需求前景对市场造成严重打压,油脂市场也深受牵连,对豆粕现货也相反起到支撑作用。在周三周四开始行情有止跌、并略反弹的趋势,只是我们认为,国内养殖恢复平稳,需求端对豆粕价格的提升能力仍显不足,供应方面压力逐步增加,因此豆粕行情短期来看仍难企稳转强,短暂的偏强调整后仍有再度下跌风险。但值得注意的是,国内的需求也在好转,豆粕已经跌到目前沿海2900以后,如果真的要实现预期再跌的话,我估计继续再跌的话2800-2850元也是个支撑点。疫情下,短期进口、国内供应是没多大担忧了,但价格持续跌和疫情长时间得不到控制后,更远时期的供应很令人担忧。 主要因素: 1、新冠疫情及贸易战重塑2020年中国大豆采购模式,贸易商表示,今年中国的贸易模式并不寻常,因为往年加工厂通常要到5月份才会开始采购第三季度船期的大豆。中国一家大豆加工厂的贸易商称,今年情况有所不同。去年这时候买家主要采购现货,而且采购速度非常缓慢,去年同期的压榨利润不如今年。但是今年,一些大型贸易商甚至已经开始预订2021年尚未种植的新豆,订购数量高达500到600万吨。作为对比,2019年4月份时他们几乎没有采购任何2020年的新豆。第二位贸易商认为,今年是大豆加工商大力进行远期采购的第一年。通常他们采购现货,最多提前一个月或一个半月采购现货。这反应出人们对后期供应依然是担忧的,主要是新冠疫情影响。 2、纽约4月20日消息,美国原油期货周一崩跌,史上首次跌至负值区域,收于令人瞠目结舌的每桶负37.63美元,因重要原油交割地俄克拉何马州库欣的储油空间迅速减少,促使交易商大举抛售。国际指标布伦特原油期货价格亦大幅下跌,但远没有美国原油那么疲软,因全球范围内还有更多储油空间。纽约时间4月20日14:30(北京时间4月21日02:30),NYMEX近月5月美国原油合约暴跌55.90美元,结算价报每捅负37.63美元,跌幅达306%,盘中一度触及每桶负40.32美元的历史低点。交投更为活跃的6月原油期货收跌4.60美元,结算价报每捅20.2043美元,远高于近月合约价格。5月和6月合约的价差一度扩大至每捅60.76美元,为历史上两个相邻月份合约的最大价差。 3、截至2020年4月15日,阿根廷2019/20年度大豆收获完成37.8%,比一周前推进21.6个点。首季大豆收获完成50%,二季大豆收获只完成了10%。全国大豆平均单产降低到了3.42吨/公顷,比上次报告低了0.2吨。等到收获推进到二季大豆后,单产估计会降至2.95吨/公顷。交易所本周预测阿根廷大豆产量为4950万吨,和上周预测持平,比上年低了560万吨。 4、据美国农业部海外农业局发布的参赞报告显示,往年3月份巴西国内大豆价格趋于下跌,因为此时大豆收获进入高峰。但是今年情况有所不同,由于需求极为强劲,令大豆价格获得支撑。巴西贸易商正在以惊人的速度将大豆装船出口,3月份的出口量超过1330万吨,创下单月出口最高纪录。目前有迹象表明4月份将会再次打破这一纪录,大豆出口量将超过1350万吨。 5、国内4月大豆到港预估740万吨;3月下以来巴西装运大幅提速,未见受疫情影响,自本周周到港预计增至200万吨以上,国内5月大豆到港预估1030万吨基本已定创同期高位,但考虑实际卸港部分或将向后推迟;6、7月到港预估暂放940万、910万吨,或仍为同期较高水平。但巴西疫情影响下港口装出仍存不确定性,以及是否新增近月美西豆采购,关注实际采买和装出情况。至于五月豆粕合同价格不高,近日远期成交一般,整体市场对豆粕看暴跌心态!但五六月后豆粕需求也在转好,切勿跟风,随用随进,见机备货,今年注定是不平凡的一年! |