声明:东北畜牧兽医网刊登的文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。如果转载文章涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正。东北畜牧兽医网原创文章,转载请注明出处及作者。感谢您的支持和理解!

征集新闻热线:18645043577

- 微博

- 微信

- QQ好友

- QQ空间

- 百度

|

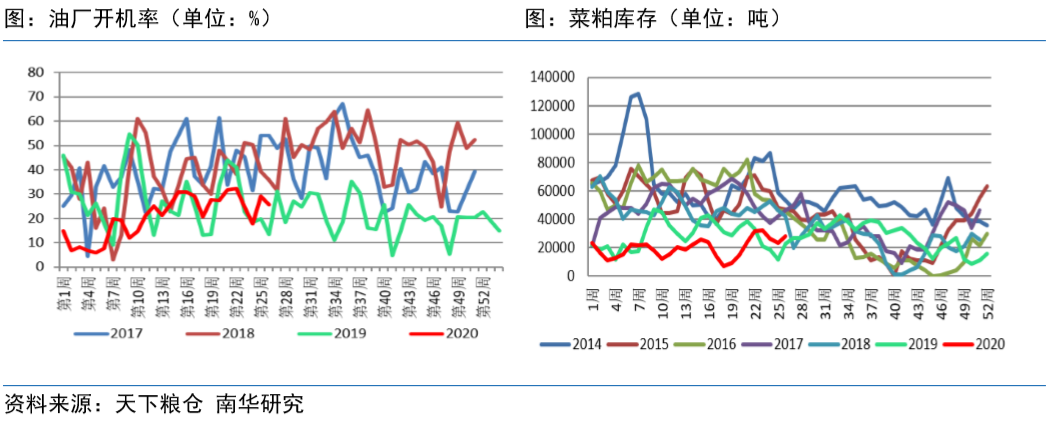

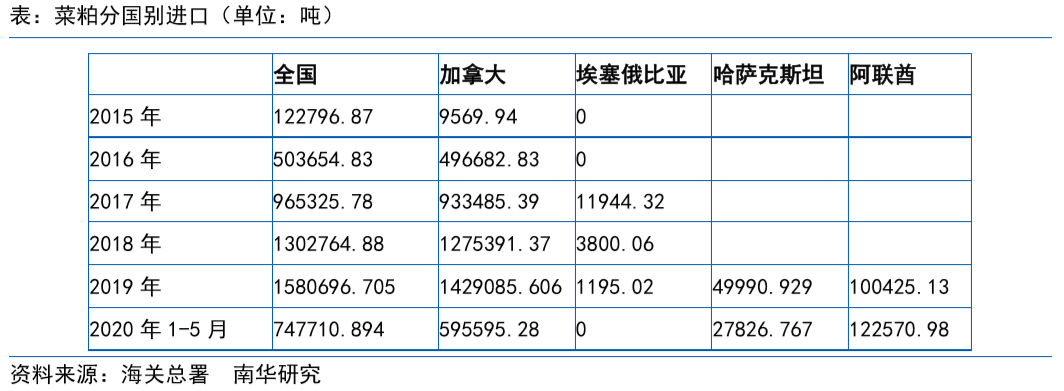

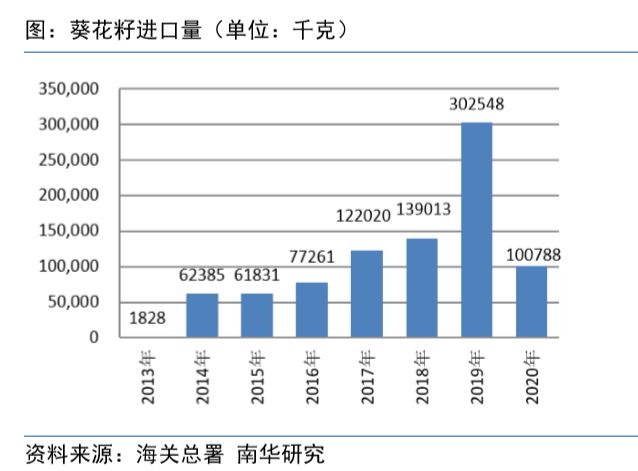

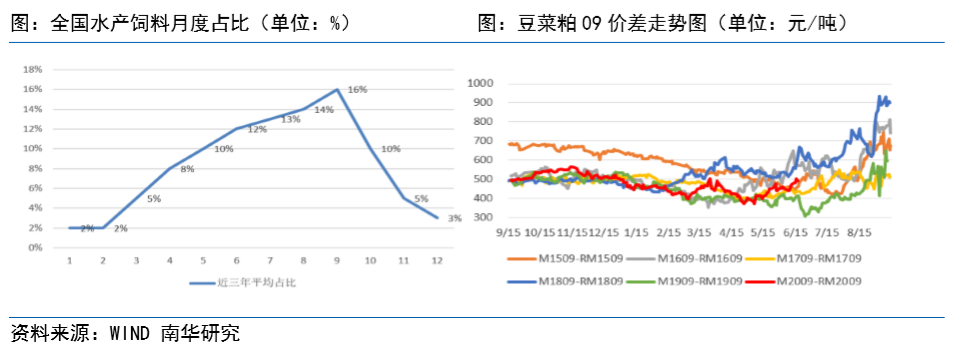

中加关系尚未缓解,下半年原料趋紧提振菜粕重心一、菜籽主产国面积下降,全球菜籽供给预期趋紧 6月份USDA数据显示,2019/20年度全球油菜籽总产量6802万吨,同比减少5.44%,这也是连续第三年下降,主要原因是主产国加拿大和欧盟菜籽产量下滑所致。 首先,近几年中加关系紧张导致加菜籽对华出口量锐减,令农户减少油菜籽的播种面积,同时,收获期间产区天气条件恶劣也是造成收获面积减少的另一个主要因素。新作方面,受当前价格低迷和中加关系紧张持续的影响下,5月7日加拿大统计局发布的播种意向报告显示,2020年加拿大的油菜籽播种面积将达到2060万英亩,比上年减少1.6%,这将是连续第三年播种面积减少,创下2013年以来的最低水平,低于业内平均预期的2110万英亩。 其次,欧盟油菜籽产地受播种面积下滑、天气条件偏差以及虫害等影响,欧盟油菜籽产量延续去年下降趋势。欧盟委员会供需报告显示,2019/2020年度欧盟油菜籽产量预计为1665.4万吨,低于上年度的2001.5万吨,也低于过去5年均值2131万吨,创下了13年以来的最低水平。 虽然乌克兰、俄罗斯、美国等地油菜籽产量小幅增加,对比来看,减产幅度远远大于增产幅度,在油菜籽主要出口国产量纷纷下滑的背景下,使得全球油菜籽供应格局面临偏紧局面。  二、中加紧张关系未缓解,加菜籽进口依旧受限 对我国而言,加拿大油菜籽进口量约占我国油菜籽进口量的90-95%,几乎是我国进口油菜籽的主要来源国。虽然我国还进口内蒙、俄罗斯等地油菜籽,但数量级太小。众所周知2018年开始的“孟女士”事件令加菜籽输华受阻,今年1-5月我国油菜籽进口总约127.91万吨,同比减少0.52%,其中,我国从加拿大进口量约为87.97万吨,同比下降24.38%。 今年4月初加拿大农业部表示,中国有望允许该国向其出口一部分油菜籽产品,但前提是其产品杂质含量必须在1%以内,该消息一出导致菜粕价格跌停,豆粕价格跟随大幅下挫。但很快在4月3日我国外交部发言人表示否认,因多次从加拿大进口的油菜籽中检出危险性有害生物,中方暂停了两家问题严重的加拿大油菜籽企业对华出口资质。  5月28日凌晨2点,持续了近1年半的“孟女士事件”迎来关键裁决,544个日日夜夜的“软禁”后,孟女士依然无法重获自由,裁决结果不及市场预期乐观,中加紧张关系持续,受此影响,菜粕出现阶段性反弹。6月23日加拿大消息称,同意于8月17日恢复引渡听证会,对加拿大和美国当局提供的信息证据可采纳性进行讨论,而关于美加是否滥用司法程序的辩论将于2020年2月16日开始,同时法院希望在2021年5月份之前结束此案。因此,从最新的信息可以看出,中加关系依旧存在持久性,预计下半年我国菜籽进口量依然偏低,国内供给继续呈现趋紧态势。 三、油厂开机处于低位,菜粕整体产出下降 上文提到菜籽进口量下滑,沿海菜籽库存一直在历史同期低点,截止6月26日,沿海油菜籽库存仅32.3万吨,在新冠肺炎疫情加上菜籽原料趋紧的背景下,导致油厂开机率持续维持低位,二季度虽然有所回升,但是从历年对比图来看,当前油厂开机率依旧处于近年来的偏低水平,截止第26周,全国菜籽压榨总量约为112万吨,同比减少15.7%,菜籽压榨量大幅下降,菜粕产出量亦出现下滑,令菜粕库存一直维持在历史同期的低点,目前沿海菜粕库存仅2.8万吨。三季度来看,在中加关系紧张的背景下,菜籽进口量预期同比下滑,预计菜籽压榨量依旧维持低位,菜粕产出量或将延续低位态势。  四、杂粕替代进口增加,挤占菜粕消费空间 中加贸易关系紧张导致我国进口加拿大菜籽大幅减少,沿海油厂菜粕库存也处于偏低水平,为弥补菜籽、菜粕的缺口,我国逐渐增加菜粕、葵花籽等替代品进口:一是,进口菜粕增加——海关数据显示,2019年我国进口菜粕总量为158万吨左右,同比增加21.33%,今年前5个月我国进口菜粕量达到74.77万吨,同比增加28.45%, 以目前的进口速度和数量来看,下半年我国菜粕进口量将继续稳步增加;二是,葵花籽替代菜籽——2019年葵花籽全年进口量激增至30.25万吨,同比增加117%,今年前5个月我国进口葵花籽为10.07万吨左右,同比减少13.15%,这主要是因为疫情以及豆粕价格性价比较高所致,但是预计下半年葵花籽进口仍将维持较高水平。   虽然菜籽的进口量大幅下滑,导致菜粕的产出量亦减少,菜粕的供给量呈现趋紧态势,但是菜籽的副产品菜粕进口量大幅增加,当前进口菜粕逐渐成为国内市场的主力军(加拿大依旧是菜粕的主要来源国),加上葵花粕、棕榈粕的产量亦增加,挤占了国内油厂压榨产出的菜粕消费空间。 五、终端需求依旧疲弱,菜粕呈现“旺季不旺” 水产消费方面,菜粕季节性消费较为明显,据统计来看,5-9月份水产料产量占全年的65%。由于去年压塘现象严重,且上半年受新冠疫情影响,南方水产养殖投苗时间有所推迟,加上杂粕的大量进口和产出,以及当前豆菜粕价差处于相对低位,豆粕的性价比增加,对菜粕的替代作用亦增加,因此即使随着温度的回升,水产养殖进入旺季,但是菜粕呈现“旺季不旺”的局面——截止6月末,菜粕总共成交量约为27.69万吨,较近五年均值减少31.74%,与此同时,南方地区逐渐进入梅雨季节,近期两广地区的暴雨已经对水产养殖造成明显的不利影响,近一个半月以来菜粕的周度成交量极为清淡,使得菜粕价格走势也较为疲弱。  六、下半年关注买豆空菜机会 跨品种套利策略:关注豆菜粕价差扩大机会,逢低入场。 操作逻辑:一是从历年价差走势来看,下半年尤其是四季度豆菜粕09价差走扩的概率更大;二是菜粕季节性消费较为明显,每年3-4月份开始南方地区逐渐备货启动,9月份达到全年的消费高点,随后10月份开始回落。因此预计9月份之后菜粕逐渐进入消费淡季,下游备货基本接近尾声,而生猪产能稳步恢复,下半年豆粕需求好于上半年;三是,三季度北美产区进入天气市,通常7-8月份存在天气炒作的可能;四是,中美关系仍然存在不确定性,若四季度依旧持续紧张,我国采购美豆停滞,大豆供给存在趋紧预期,提振豆粕价格。基于以上几点因素,建议下半年重点关注豆菜粕09价差扩大机会,逢低买入。风险点在于四季度大豆供给较为充裕,以及非洲猪瘟疫情再次重来,拖累豆粕价格,影响套利预期结果。  七、操作建议

全球菜籽供给量趋紧,加上中加关系依旧紧张,原料菜籽的供给趋紧,以及生猪产能逐渐恢复,依旧提振菜粕的价格。但是颗粒菜粕及替代品杂粕的进口量激增,加上豆菜粕价差处于相对低点,除了水产中菜粕的刚性需求外,其他消费中豆粕的替代性增加,同时南方地区逐渐进入梅雨季节,此前两广地区的暴雨已经对水产养殖造成明显的不利影响,且今年夏季大概率还是厄尔尼诺现象,对应的我国降雨量同比会有所增加,或继续影响水产品鱼虾的生长,叠加北京新冠疫情二次爆发,批发市场水产品检测阳性率高,影响水产品需求,这或限制菜粕的上涨空间。除此之外,菜粕价格整体跟随豆粕走势,我们认为菜粕在2200元/吨处存在较强支撑,上方有望突破2500元/吨。 |