№эИҐТ»ёцФВЈ¬КЬґєЅЪі¤јЩТтЛШУ°ПмЈ¬Ѕ»ТЧИХЛдУРЛщјхЙЩЈ¬µ«ЙъЦнЖЪ»хјЫёсІЁ¶ЇІ»РЎЎЈЦчБ¦LH2109єПФјЧФ1ФВµЧµДІ»Чг26000ФЄµДО»ЦГБ¬РшЙПХЗЈ¬ЧоёЯґпµЅ29805ФЄЈ¬АлЙПКРИХµД№ТЕЖ»щЧјјЫЅцТ»ІЅЦ®ТЈЎЈХыМеАґЛµЈ¬Зэ¶Ї№эИҐТ»ёцФВјЫёс±д¶ЇµДЦчТЄТтЛШФЪУЪЈ¬ёчЙъЦнІъЗшПИєуіцПЦ·ЗОБЎўkouМгТЯЎўё№РєµИТЯІЎµДёЙИЕЈ¬К№µГОґАґ№©У¦»ЦёґФ¤ЖЪґуґтХЫїЫЎЈ¶шґЛЗ°ЙъЦнЖЪ»х¶ФІъДЬ»ЦёґЅш¶ИјЖјЫ№эУЪАЦ№ЫЈ¬ЕМГжМщЛ®ЧоґуК±ЙхЦБґпµЅ1НтФЄЈ¬ёшЧгБЛЧц¶аµД°ІИ«±ЯјКЈ¬ФЪ№©У¦»ЦёґФ¤ЖЪіцПЦБЛІ»И·¶ЁРФК±Ј¬ЕМГжіцПЦѕАЖ«РРЗйЎЈУЙУЪДЬ·±ДёЦнКэѕЭПФКѕ1ФВґжАё»·±ИјхЙЩЈ¬ХвЅ«Ц±ЅУУ°ПмµЅ10ФВєуЈ¬2021Дк11ФВµДИвЦніцАёЈ¬ґУ¶шК№µГ11ФВєПФј±нПЦПа¶ФЅПЗїЎЈ

ЎЎЎЎ

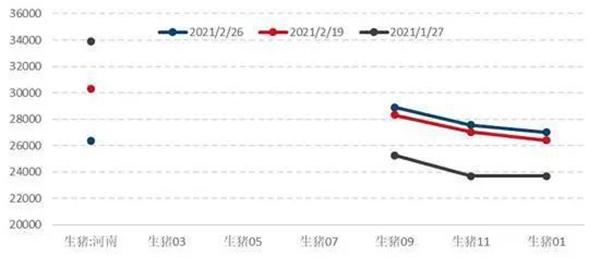

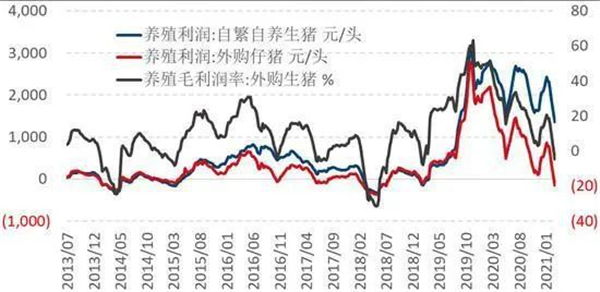

ЎЎЎЎНјЈєЙъЦнЖЪ»хЙМЖ·ЗъПЯ±д¶Ї

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈє №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎ1ЎўТЯІЎМ§Н·ёшёґІъЅш¶ИґшАґРВµДІ»И·¶ЁРФ

ЎЎЎЎ

ЎЎЎЎёщѕЭХюё®КэѕЭЈ¬ЅШЦБ2020Дк12ФВ№ъДЪДЬ·±ДёЦнґжАёТСѕБ¬Рш15ёцФВ»·±ИФці¤Ј¬ДЬ·±ДёЦнґжАёґпµЅ4161НтН·Ј¬ЅП2019ДкДкД©ФцјУ35%Ј¬ТСѕ»ЦёґµЅ2017ДкДкД©ґжАёЛ®ЖЅµДѕЕіЙТФЙПЈ¬Хв·ґБЛёЯСшЦіАыИуПВКРіЎТэµјєНёЯЦнјЫПВХюІЯ№ДАшёґІъµДЧЫєПіЙ№ыЎЈ

ЎЎЎЎ

ЎЎЎЎµ«ЧФ12ФВТФАґЈ¬Ії·ЦµШЗш·ЗОБТЯЗйїЄКјУРЛщМ§Н·Ј¬µЅ2021Дк1ФВїЄКјІъЙъЅПОЄГчПФµДУ°ПмЈ¬ТµДЪёч»ъ№№µДСщ±ѕНіјЖј°ІЭёщµчСРѕщ·ґУііц№ъДЪЙъЦнІъДЬ»Цёґ¶МЖЪКЬµЅЧи°Ј¬К№µГ1ФВµДДЬ·±ДёЦнґжАёБїЅП12ФВіцПЦБЛ»·±ИПВЅµЎЈ

ЎЎЎЎ

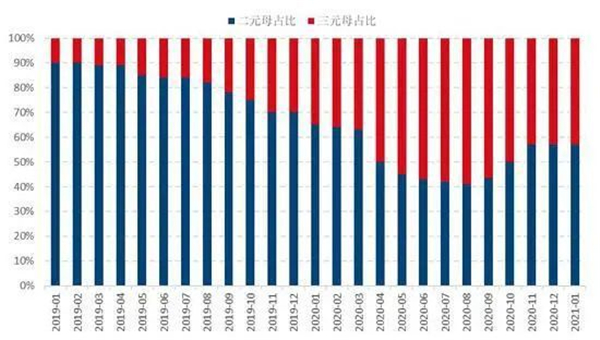

ЎЎЎЎёщѕЭМмПВБёІЦ¶ФЅь1000јТµДСшЦіЖуТµµДСщ±ѕЅшРРµДНіјЖЈ¬ЅШЦБ1ФВДёЦнґжАёБїФЪ455.60НтН·Ј¬ЅП12ФВ»·±ИПВЅµ1.26%ЎЈґУДёЦнґжАёЅб№№АґїґЈ¬¶юФЄДёЦнХј±И57.15%Ј¬ИэФЄДёЦнХј±ИФЪ42.85%ЎЈ

ЎЎЎЎ

ЎЎЎЎ2ФВТФАґЈ¬·ЗЦЮЦнОБТЯЗйИФУР·ўЙъЈ¬Т°¶ѕєН±дТмЦкІўґжЈ¬±±·ЅµДТЯГз¶ѕХј±ИІ»µНЎЈ¶ФУЪЅПФ¶ЖЪµДОґАґ¶шСФЈ¬УЙУЪёЯЦнјЫј°ёЯЦіАыИуµДґМј¤Ј¬ТµДЪУРЧКЅрКµБ¦ј°ЙъОп°ІИ«·АїШЧцµДєГЖуТµИФФЪА©ґу№жДЈЈ¬ґу·ЅПтЙПІъДЬ»ЦёґµДЗчКЖДСТФ¶МЖЪДжЧЄЎЈ

ЎЎЎЎ

ЎЎЎЎНјЈєДЬ·±ДёЦн»·±ИЈЁµҐО»Јє%Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєМмПВБёІЦЎўУїТжЧЙСЇЎў№ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎНјЈєДёЦнґжАёЅб№№ЈЁµҐО»Јє%Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєМмПВБёІЦ №ъРЕЖЪ»х

ЎЎЎЎ

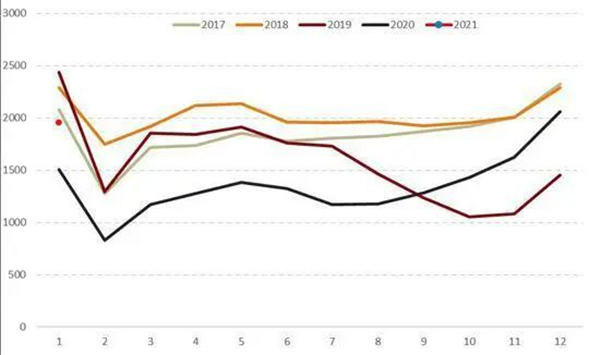

ЎЎЎЎ2ЎўЛДјѕ¶ИЙъЦніцАёБїПВЅµ»тЦВ№©У¦ЅфХЕ

ЎЎЎЎ

ЎЎЎЎёщѕЭ№Щ·ЅКэѕЭЈ¬2020ДкИ«Дк№жДЈЦніЎґУ16НтјТФцјУµЅ17.8НтјТЈ¬ЙъЦнґжАёУЙ2019ДкДкД©µД3.1ТЪН·Ј¬МбёЯµЅ4.1ТЪН·Ј¬Фц·щґпµЅ31%Ј¬№ъДЪЙъЦнґжАё»ЦёґЅшХ№І»ґнЎЈ

ЎЎЎЎ

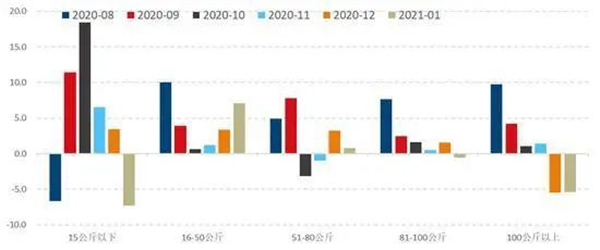

ЎЎЎЎґУґжАёЅб№№АґїґЈ¬ЅШЦБ1ФВµЧЈ¬№ъДЪ15№«ЅпТФПВЈЁЧРЦнЈ©ґжАёХј±И23.36%Ј¬16-50№«ЅпЈЁРЎЦнЈ©Хј±И23.23%Ј¬51-80№«ЅпЈЁЦРЦнЈ©Хј±И20.02%Ј¬81-100№«ЅпЈЁґуЦнЈ©Хј±И18.52%Ј¬100№«ЅпТФЙПЈЁ·КЦнЈ©Хј±И14.82%ЎЈ

ЎЎЎЎ

ЎЎЎЎУЙґЛїЙТФЅшТ»ІЅјЖЛгіцёчЅЧ¶ОЙъЦнґжАёµД»·±ИФцјх±д»ЇЗйїцЈєЖдЦРЈ¬15№«ЅпТФПВґжАё»·±ИјхЙЩ7.31%Ј¬16-50№«ЅпґжАё»·±ИЙПЙэ7.11%Ј¬51-80№«ЅпґжАё»·±ИФцјУ0.78%Ј¬81-100№«ЅпґжАё»·±ИјхЙЩ0.54%Ј¬100№«ЅпТФЙПґжАё»·±ИјхЙЩ5.42%ЎЈ

ЎЎЎЎ

ЎЎЎЎНјЈєЙъЦнґжАёЈЁµҐО»ЈєНтН·Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєНіјЖѕЦ №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎНјЈєІ»Н¬ЅЧ¶ОЙъЦнґжАё»·±ИЈЁµҐО»Јє%Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєМмПВБёІЦ №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎ3ЎўНАФЧБї»ЦёґЛЩ¶ИЅПїмЈ¬µ«УлХэіЈЛ®ЖЅИФУРЅПґуІоѕа

ЎЎЎЎ

ЎЎЎЎѕЭЕ©ТµЕ©ґеІїНіјЖЈ¬ЅШЦБ2020Дк1ФВИ«№ъ№жДЈТФЙПЙъЦн¶ЁµгНАФЧЖуТµНАФЧБїОЄ1951.71Нт¶ЦЈ¬»·±ИјхЙЩ5.3%Ј¬Н¬±ИФцјУ29.3%ЎЈ

ЎЎЎЎ

ЎЎЎЎАъК·¶Ф±ИАґїґЈ¬ЙъЦнНАФЧБїИФґ¦УЪЅьОеДкН¬ЖЪЖ«µНµДЛ®ЖЅЈ¬µ«ЅПЙПДк1ФВґу·щФцјУЈ¬·ґУіБЛІъДЬ»ЦёґТСѕИЎµГЅПґуµДЅшХ№Ј¬¶ш¶Ф2018Дк1ФВµДНАФЧБїАґїґЈ¬ИФПВЅµФј15%Ј¬·ґУіБЛµ±З°Л®ЖЅИФЅП·ЗОБУ°ПмЦ®З°µДЛ®ЖЅУРЅПґуІоѕаЎЈ

ЎЎЎЎ

ЎЎЎЎґУНАФЧАыИуАґїґЈ¬2020ДкДкµЧУЙУЪЦнјЫґу·щЙПХЗЈ¬НАФЧАыИуїмЛЩЧЯµНЈ¬µ«ЅшИл2021Дк1ФВТФАґЈ¬СшЦіАыИуїмЛЩ»ЦёґЈ¬ІўЙПЙэµЅЅПёЯЛ®ЖЅЈ¬ЦчТЄФТтФЪУЪґєЅЪЗ°РиЗу¶ФЦнИвјЫёсРОіЙТ»¶ЁЦ§іЕЈ¬Н¬К±Ј¬УЙУЪРВ№ЪТЯЗйј°·ЗОБМ§Н·У°ПмЈ¬СшЦі»щґЎјУїміцАёЎў№ж±Ь·зПХµД»эј«РФЙПЙэЈ¬К№µГЦнјЫ±нПЦИхУЪИвјЫЎЈ¶шґєЅЪЦ®єуЈ¬ЦнИвРиЗујхЙЩЈ¬НАФЧАыИуТІЅшИлјѕЅЪРФПВ»¬ЅЧ¶ОЎЈ

ЎЎЎЎ

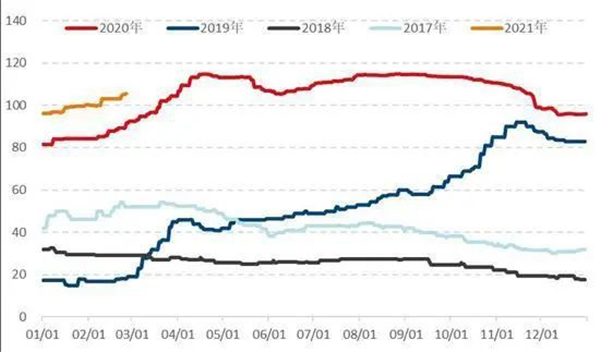

ЎЎЎЎНјЈєДк¶ИЦнИвЅшїЪБїЈЁµҐО»ЈєНт¶ЦЈ©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈє №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎНјЈєЙъЦнНАФЧАыИуЈЁµҐО»ЈєФЄ/Н·Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєМмПВБёІЦ №ъРЕЖЪ»х

ЎЎЎЎ

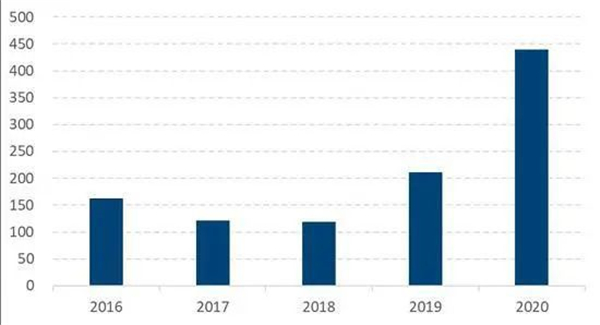

ЎЎЎЎ4ЎўЅшїЪЦнИвј°ґў±ёИвЕДВфКЗЦШТЄµДІ№ід

ЎЎЎЎ

ЎЎЎЎѕЭєЈ№ШНіјЖЈ¬2020Дк№ъДЪЅшїЪЦнИв439Нт¶ЦЈ¬ЅП2019ДкµД211Нт¶Цґу·щФцјУЈ¬ХЫЛг120№«ЅпµДЙъЦнґуЦВФЪ5000НтН·µДЛ®ЖЅЈ¬ґуЦВПаµ±УЪ№ъДЪДкіцАёБї10%µДЛ®ЖЅЈ¬ЅшїЪЦнИвТСѕіЙОЄ№ъДЪЦнИ⹩ӦµДЦШТЄІ№ідБ¦БїЎЈ

ЎЎЎЎ

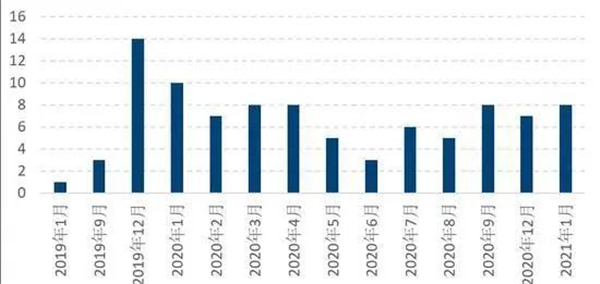

ЎЎЎЎБнНвЈ¬№ъјТґў±ёИвН¶·ЕТІ»біЙОЄ¶МЖЪЦнјЫµДЦШТЄµДІЁ¶ЇФґН·ЎЈЧФ2019ДкТФДкЈ¬№ъјТїЄКјЖµ·±Н¶·Е¶іЦнИвЈ¬ТФОИ¶ЁКРіЎЎЈёщѕЭ»ЄЙМґў±ё№ЩНшµДПыПўЈ¬2020Дк№ъДЪ№ІН¶·ЕАд¶іґў±ёЦнИв67Нт¶ЦЈ¬ѕЎ№ЬХвТ»КэѕЭХјДк¶И±ИАэІ»ёЯЈ¬µ«¶МЖЪјЇЦРН¶·ЕТІ»бРОіЙТ»¶ЁµДјЇЦР№©У¦С№Б¦ЎЈ

ЎЎЎЎ

ЎЎЎЎНјЈєДк¶ИЦнИвЅшїЪБїЈЁµҐО»ЈєНт¶ЦЈ©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєєЈ№ШЧЬКр №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎНјЈєґў±ёИвН¶·ЕБїЈЁµҐО»ЈєНт¶ЦЈ©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈє»ЄґўНш №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎ5ЎўЛЗБПј°ЧРЦнµИіЙ±ѕТтЛШПЮЦЖЦнјЫЅшТ»ІЅПВРРїХјд

ЎЎЎЎ

ЎЎЎЎѕЭІ©СЗєНС¶ІвЛгЈ¬ЅШЦБ2ФВ26ИХЈ¬№ъДЪЧФ·±ЧФСшј°Нв№єЧРЦнУэ·КАыИу·Ц±рФЪ1362ФЄ/Н·ј°-150ФЄ/Н·µДЛ®ЖЅЈ¬ЅП1ФВµЧµДґу·щПВЅµЎЈ±д¶ЇµДЦчТЄФТтФЪУЪЈєТ»·ЅГжУЙУЪґєЅЪєуРиЗујхИхј°·ЗОБіе»чПВСшЦі»§МбЗ°іцАёЈ¬µјЦВЦнјЫґу·щПВЅµЈ¬БнТ»·ЅГжЈ¬ЛЗБПіЙ±ѕј°ЧРЦнІЙ№єіЙ±ѕТІІ»¶ПМ§ЙэЎЈ

ЎЎЎЎ

ЎЎЎЎґУЛЗБПФБПЅЗ¶ИАґїґЈ¬ДїЗ°№ъДЪУсГЧТт№©РиИ±їЪµДЦ§іЕЈ¬јЫёсґ¦УЪАъК·РФёЯО»Ј¬µ«ДїЗ°УсГЧУлРЎВуµИМжґъРФ№ИОпјЫІоТІТС»ШµЅµНО»ЗшјдЈ¬ПВУОЛЗБПі§ХэІ»¶ПјУЙоЕд·ЅµДµчХыЈ»Н¬К±Ј¬№ъДЪФЪ2021Дк1ФВТФАґјМРшјУґуЅшїЪУсГЧµД№єВтЈ¬ХвК№µГУсГЧЅшТ»ІЅіеёЯ¶ЇБ¦І»ЧгЈ¬Ф¤јЖєуЖЪУсГЧТФёЯО»ЗшјдФЛРРОЄЦчЎЈґУЧРЦнјЫёсАґїґЈ¬УЙУЪЧРЦнІЎЛАФцјУј°ДЬ·±ДёЦнґжАёПВЅµЈ¬Ф¤јЖєуЖЪЧРЦнјЫёсИФЅ«О¬іЦЗїКЖЎЈ°ґХХДїЗ°ЧРЦнјЫёсЛ®ЖЅ1600-1700ФЄ/15kgµДЛ®ЖЅјЖЛгј°ЕдєПЦнЛЗБПјЫёс3.45ФЄ/№«ЅпјЖЛгЈ¬Нв№єЧРЦнСшЦіЦБ130№«ЅпµДіцАёіЙ±ѕФЪ27-28ФЄЦ®јдЎЈ¶ФУЪЖЪ»хАґїґЈ¬УЙУЪЧЬМ幩Ӧ»ЦёґЅЪЧаЅПВэЈ¬ТвО¶ЧЕЦнјЫДСТФµшЖЖНв№єУэ·КіЙ±ѕЈ¬»»СФЦ®Ј¬ЖЪ»хјЫёсЅ«ФЪ27000-28000ЗшјдГжБЩЧЕЗїѕўµДЦ§іЕЎЈ

ЎЎЎЎ

ЎЎЎЎНјЈєСшЦіАыИуЈЁµҐО»ЈєФЄ/Н·Ј©

ЎЎЎЎ

ЎЎЎЎКэѕЭАґФґЈєwind №ъРЕЖЪ»х

ЎЎЎЎ

ЎЎЎЎНјЈєЧРЦнјЫёсЈЁµҐО»ЈєФЄ/№«ЅпЈ©

ЎЎЎЎ

ЎЎЎЎЧЬЦ®Ј¬ґєЅЪєуЦнјЫЅшИлјѕЅЪРФПВµшЅЧ¶ОЈ¬¶ш±±·ЅІї·ЦІъЗш·ЗОБЦШРВМ§Н·Ј¬К№µГСшЦі»§µДіцАё»эј«РФЙПЙэЈ¬јУїмБЛПЦ»хµјѕµНµгµД¶ТПЦ№эіМЈ¬ЖдјЫёсПВµшµДР±ВКТІГчПФїмУЪНщДкН¬ЖЪЎЈ¶шСшЦі»§ЕЧКЫРЎМеЦШЦнКµЦКЙПКЗОґАґЗ±ФЪ№©У¦µДЗ°ЦГЈ¬ХвТвО¶ЧЕєуЖЪ1-2ёцФВДЪ№©У¦З±Б¦Ѕ«УРЛщПВЅµЎЈН¬К±Ј¬КЬ·ЗОБµИТЯІЎµјЦВСшЦі»§ЗеАёЎўДёЦнМФМФцјУµИТтЛШУ°ПмЎЈ¶ФЅПФ¶ЖЪµД№©У¦АґїґЈ¬9ФВ·Э іцАё µДЙъЦн ¶ФУ¦УЪ2-3ФВ·ЭµДЧРЦнЎЈ ¶ш2ФВТФАґЧРЦнјЫёсБ¬РшЙПЙэЈ¬К№µГЙъЦніцАёіЙ±ѕТІМ§ЙэЦБ27-28ФЄ/№«ЅпµДЛ®ЖЅЈ¬ФЪОґАґЧЬМ幩Ӧ»ЦёґЛЩ¶ИЅПВэµДЗйѕ°ПВЈ¬іЙ±ѕЙПЙэЅ«¶ФЕМГжјЫёсРОіЙЗїБ¦µДЦ§іЕЎЈ